Sonderzahlungen für Mitarbeitende – Das müssen Sie wissen!

In vielen Unternehmen gibt es neben dem regulären Gehalt auch Sonderzahlungen wie etwa Weihnachtsgeld, Bonuszahlungen oder Urlaubsgeld, um Mitarbeitende neben dem normalen Gehalt zusätzlich zu motivieren. Als Arbeitgebender ist es dabei wichtig, sich über die verschiedenen Formen von Sonderzahlungen für Mitarbeitende und deren Umfang im Klaren zu sein. Denn diese können nicht nur die Mitarbeitendenbindung und -motivation stärken, sondern können auch für Ihr Unternehmen von Vorteil sein.

Karsten Reincke-Brandt

19.08.2025 · 12 min read

Doch welche Arten von Sonderzahlungen gibt es in Deutschland überhaupt und wer hat Anspruch darauf? Wie werden diese versteuert? Und was sollten Sie als Arbeitgebender beachten? In diesem Artikel erfahren Sie alles, was Sie über Sonderzahlungen für Mitarbeitende wissen müssen.

Welche Sonderzahlungen gibt es?

Sonderzahlungen, auch bekannt als Einmalzahlungen, Gratifikationen oder Sonderzuwendung, sind besondere Vergütungen, die Unternehmen zusätzlich zum regulären Gehalt, Lohn oder Arbeitsentgelt leisten – etwa als Bonus, Boni, 13. Monatsgehalt, Treue-Prämie, Urlaubs- oder Urlaubsgeld oder Prämien für Mitarbeitende. Diese Zahlungen dienen dazu, besondere Leistungen als Belohnungen zu würdigen, die Loyalität der Angestellten zu belohnen oder als Benefits die Mitarbeitermotivation und -bindung zu stärken. Überdies können sie auch eine motivierende Wirkung haben und den Arbeitnehmenden ermöglichen, ihr Gehalt, ihren Lohn oder ihre Löhne aufzustocken.

Es ist jedoch wichtig zu beachten, dass Sonderzahlungen im Gegensatz zur regulären Lohnauszahlung (hierzu zählen auch Zuschläge, Überstunden sowie laufende Umsatzprovisionen) einmalige oder unregelmäßige Zahlungen innerhalb eines bestimmten Zeitraums sind. Sie unterscheiden sich vom laufenden Entgelt, Arbeitsentgelt oder Lohn durch ihren Vergütungscharakter bzw. Entgeltcharakter und werden steuer- und sozialversicherungsrechtlich häufig als sonstige Bezüge behandelt. In der Regel erfolgen sie einmal im Jahr oder zu bestimmten Anlässen, wobei die Fälligkeit, der Wert und die Bindungsfristen – etwa bei Zahlungen in Höhe eines Monatsgehalts – im Arbeitsvertrag, Tarifvertrag oder durch betriebliche Übung geregelt sein können.

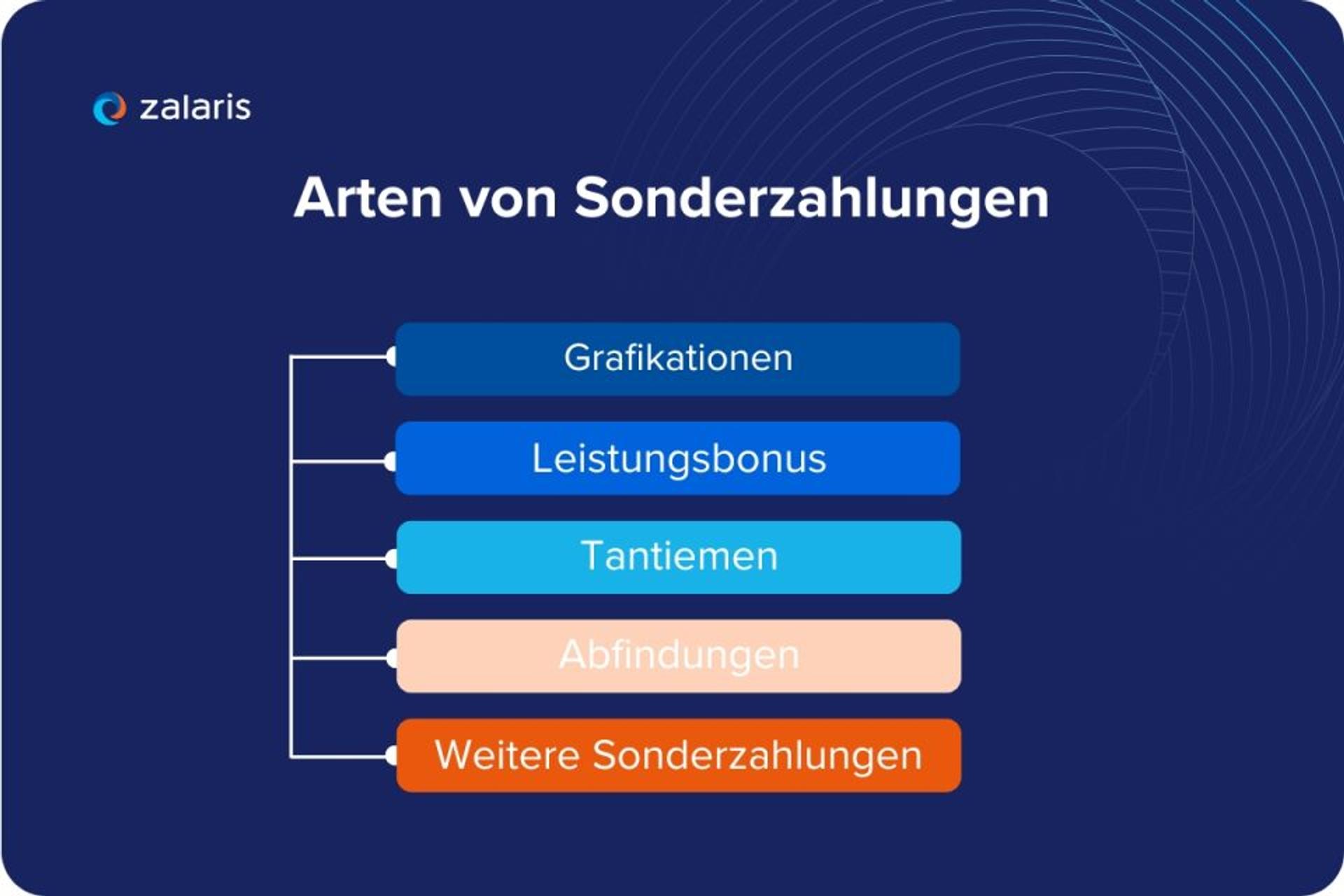

Dabei wird zwischen verschiedenen Arten von Sonderzahlungen unterteilt, die Sie als Unternehmen an Ihre Mitarbeitenden leisten können:

- Gratifikation

- Leistungsbonus / Boni

- Tantiemen

- Abfindungen

- Treue-Prämie

- Urlaubs- und Urlaubsgeld

- Weitere Sonderzahlungen

Ein besonderer Fall war die sogenannte Inflationsausgleichsprämie: Sie ermöglichte Unternehmen bis zum 31.12.2024 eine steuer- und abgabenfreie Auszahlung von bis zu 3.000 € an ihre Mitarbeitenden (§ 3 Nr. 11c EStG). Die Zahlung war freiwillig und durfte nicht mit bestehenden Ansprüchen – etwa auf Weihnachtsgeld – verrechnet werden. Besonders relevant war dies für Beschäftigte in Elternzeit oder in Teilzeit, da sie unabhängig vom Beschäftigungsgrad Anspruch auf die volle Prämie hatten, sofern der Arbeitgeber sie gewährte.

Hinweis: Seit dem 1. Januar 2025 ist diese Regelung ausgelaufen und eine steuerfreie Auszahlung ist nicht mehr möglich.

Die rechtliche Einordnung von Sonderzahlungen hängt von verschiedenen Faktoren ab, wie der Tarifbindung, dem Bezug auf Tarifverträge im Arbeitsvertrag, den arbeitsvertraglichen Regelungen, dem Entgelts- oder Vergütungscharakter der Zahlung sowie den betrieblichen Rahmenbedingungen. Unterschiede bestehen insbesondere zwischen tarifgebundenen und nicht tarifgebundenen Arbeitsverhältnissen, verschiedenen Branchen, Betriebsgrößen und Regionen. Auch die Arbeitszeit und die im Tarifvertrag geregelten Arbeitszeiten können Einfluss auf die Höhe und Verteilung der Sonderzahlungen haben. Änderungen oder Kürzungen sind unter bestimmten Voraussetzungen möglich und sollten im Arbeitsvertrag oder Tarifvertrag klar geregelt sein.

Sonderzahlungen haben einen hohen Wert für die Mitarbeitenden, da sie das Arbeitsentgelt erhöhen und als Benefits zur Motivation beitragen. Sie können auch soziale Unterschiede ausgleichen, insbesondere im Vergleich zu Beschäftigten, die nur den Mindestlohn erhalten. Die steuer- und sozialversicherungsrechtliche Behandlung erfolgt meist als sonstige Bezüge.

Gratifikation

Eine Gratifikation, auch Sonderzuwendung genannt, ist eine Sondervergütung aus einem bestimmten Anlass oder Zweck. Zu den bekanntesten Gratifikationen zählen etwa

- das 13. Monatsgehalt,

- das Urlaubsgeld bzw. das 14. Monatsgehalt,

- die Treue-Prämie.

Die Fälligkeit von Gratifikationen wie dem Weihnachtsgeld ist meist im Arbeitsvertrag oder durch betriebliche Übung geregelt und konzentriert sich häufig auf einen bestimmten Zeitpunkt im Jahr.

Der Wert einer Gratifikation stellt für Mitarbeitende einen wichtigen Anreiz und einen zusätzlichen Antrieb dar.

Gratifikationen gelten in der Regel als Teil des Arbeitsentgelts und haben häufig Entgeltcharakter bzw. Vergütungscharakter, da sie eine Gegenleistung für geleistete Arbeit darstellen.

Bei Gratifikationen, die einem vollen Monatsgehalt entsprechen, können besondere Bindungsfristen und Rückzahlungsklauseln im Arbeitsverhältnis vereinbart werden.

Doch auch Hochzeits- und Geburtsbeihilfen sowie Treue- und Corona-Prämien fallen unter diese Kategorie. Letztere wurde aufgrund der COVID-19-Pandemie von vielen Unternehmen als Dankeschön für die zusätzliche Belastung der Mitarbeitenden eingeführt.

Leistungsbonus

Ein Leistungsbonus wird an Mitarbeitende gezahlt, die eine besondere Leistung erbracht haben. Leistungsboni werden in der Regel als Gegenleistung für besondere Arbeitsleistungen gezahlt. Sie haben meist einen Entgeltcharakter und Vergütungscharakter, da sie als Arbeitsentgelt für bereits erbrachte Leistungen gelten. Dies kann zum Beispiel der erfolgreiche Abschluss eines Projekts oder eine außergewöhnlich hohe Stückzahl an verkauften Produkten sein. Leistungsboni sind für die Tatkraft und Bindung der Mitarbeitenden von großer Bedeutung. Mit einem Bonus dieser Art können Sie Ihre Mitarbeitenden anspornen, ihre Leistungen zu steigern und sich zusätzlich zu engagieren. Wichtig ist dabei jedoch, dass die Bonuszahlungen transparent und fair erfolgen.

Tantiemen

Bei Tantiemen bzw. einer Gewinnbeteiligung handelt es sich um eine variable Vergütung, die sich aus dem Unternehmensgewinn ergibt. Tantiemen gelten als variable Form des Entgelts und stellen somit einen wichtigen Bestandteil des Arbeitsentgelts dar. Die Höhe hängt demnach von der Leistung Ihres Unternehmens ab. Der Wert von Tantiemen ist für Mitarbeitende besonders hoch, da sie nicht nur eine zusätzliche finanzielle Anerkennung, sondern auch eine direkte Beteiligung am Unternehmenserfolg darstellen. So beteiligen Sie Ihre Mitarbeitenden am Erfolg Ihres Unternehmens, wodurch diese sich stärker mit ihm identifizieren. Die Auszahlung von Tantiemen erfolgt dabei in der Regel als Geldwert, Sachwert oder Kapitalbeteiligung, z. B. in Form von Dividenden.

Abfindungen

Eine Abfindung ist eine einmalige Zahlung, die ein Unternehmen an seinen Angestellten leistet, wenn das Arbeitsverhältnis beendet wird. Abfindungen werden häufig bei der Beendigung von Arbeitsverhältnissen gezahlt, insbesondere im Rahmen von Kündigungen oder Aufhebungsverträgen.

Der Wert einer Abfindung spielt für die betroffenen Mitarbeitenden eine wichtige Rolle, da er oft einen Ausgleich für den Verlust des Arbeitsplatzes darstellt. Die Höhe der Abfindung hängt dabei vom Einzelfall ab und kann verhandelt werden.

Einmalprämien und Sonderzahlungen

Einmalprämien und Sonderzahlungen sind für viele Arbeitnehmer ein attraktiver Zusatz zum regulären Gehalt. Ob und in welcher Höhe ein Anspruch auf solche Zahlungen besteht, richtet sich in der Regel nach den individuellen Vereinbarungen im Arbeitsvertrag, den Vorgaben des Tarifvertrags oder einer Betriebsvereinbarung. Organisationen sollten ihre Mitarbeitenden transparent über die jeweiligen Ansprüche und die Höhe der Sonderzahlungen informieren, um Missverständnisse zu vermeiden. Da Einmalprämien und Sonderzahlungen meist steuer- und sozialversicherungspflichtig sind, ist eine sorgfältige Abwicklung unerlässlich. Die fortschreitende Digitalisierung bietet zudem die Möglichkeit, Sonderzahlungen effizienter zu verwalten und die Auszahlung für alle Beteiligten nachvollziehbar zu gestalten. So können Ansprüche der Arbeitnehmer schnell geprüft und Zahlungen korrekt abgewickelt werden.

Weitere Sonderzahlungen

Zu dem Thema Sonderzahlungen, auch als Bezüge bezeichnet, zählen unter anderem Inflationsausgleichsprämien, Sonderzahlungen für die Optimierung des Unternehmens durch Verbesserungsvorschläge oder Erfindungen sowie Nachzahlungen aufgrund von Tariferhöhungen. Solche Sonderzahlungen können auch als Benefits zur Mitarbeitermotivation und -bindung eingesetzt werden. Diese weiteren Sonderzahlungen ist sowohl für das Unternehmen als auch für die Mitarbeitenden von großer Bedeutung, da sie zusätzliche Anreize schaffen und die Attraktivität des Arbeitsplatzes erhöhen.

Wer hat Anspruch auf Sonderzahlungen und ist Urlaubsgeld Pflicht?

Bei Sonderzahlungen handelt es sich um eine freiwillige Leistung von Seiten des Arbeitgebenden. Ein gesetzlicher Anspruch auf Sonderzahlungen wie Weihnachts- sowie Urlaubsgeld und weitere Zahlungen existiert somit nicht. Sondervergütungen können sich jedoch aus dem Tarif- bzw. Arbeitsvertrag, einer betrieblichen Übung oder einer Betriebsvereinbarung ergeben. Auch kann sich ein Anspruch aus dem arbeitsrechtlichen Gleichbehandlungsgrundsatz ergeben. Dies ist etwa der Fall, wenn ein Arbeitnehmender ohne Vorliegen sachlicher Gründe von Sonderzahlungen ausgenommen wird, die anderen Mitarbeitenden gewährt werden. Somit können auch Teilzeitangestellte und Minijobber in Deutschland Sonderzahlungen erhalten. Im Arbeitsrecht ist dabei besonders zu beachten, dass die Anspruchsgrundlagen für Sonderzahlungen klar geregelt sein müssen.

In vielen Betrieben ist es dabei üblich, dass der Anspruch auf eine Sonderzahlung von Faktoren wie der Dauer des Arbeitsverhältnisses (Stichtagsklausel) oder dessen Fortbestehen (Rückzahlungsklausel) abhängig ist. Ob Klauseln dieser Art zulässig sind, hängt dabei von der Art der Sondervergütung ab. Bei einer Sonderzahlung, welche die bereits erbrachte Leistung vergüten soll (z. B. bei Leistungsboni), haben Mitarbeitende auch beim vorzeitigen Ausscheiden aus dem Arbeitsverhältnis zumindest einen anteiligen Anspruch. Rückzahlungsklauseln regeln die Rückzahlung bereits erhaltener Sonderzahlungen, etwa bei Eigenkündigung. Die rechtlichen Voraussetzungen für eine Rückforderung sind im Arbeitsrecht klar definiert und müssen im Arbeitsvertrag oder Tarifvertrag transparent vereinbart werden. Das Bundesarbeitsgericht hat in mehreren Urteilen bestätigt, dass Rückzahlungsklauseln und Bindungsfristen grundsätzlich zulässig sind, sofern sie transparent und angemessen ausgestaltet sind.

Dient die Sonderzahlung hingegen dazu, ausschließlich die bisherige oder zukünftige Betriebstreue zu belohnen, so sind derartige Klauseln in der Regel zulässig. Hierbei gilt jedoch: Rückzahlungsklauseln dürfen nicht dazu führen, dass sich Ihre Mitarbeitenden gezwungen fühlen, in Ihrem Unternehmen zu bleiben.

Es ist demnach wichtig, dass Sie im Arbeitsvertrag oder in einer Betriebsvereinbarung genau festlegen, welche Sonderzahlungen vereinbart werden und unter welchen Bedingungen diese ausgezahlt werden. Bei tariflichen Regelungen sollte der Bezug auf den jeweiligen Tarifvertrag im Arbeitsvertrag klar benannt werden. Änderungen oder Kürzungen von Sonderzahlungen sind nur unter bestimmten rechtlichen Voraussetzungen möglich, etwa wenn dies im Tarifvertrag, durch Betriebsvereinbarung oder bei freiwilligen Leistungen ausdrücklich geregelt ist. Auf diese Weise vermeiden Sie Missverständnisse und Streitigkeiten.

Gibt es eine Pflicht zur Sonderzahlung? Was gilt bei Gratifikation & Stichtagsklausel?

Sonderzahlungen sind in der Regel freiwillig. Ein rechtlicher Anspruch kann sich jedoch aus dem Tarifvertrag, einer Betriebsvereinbarung oder betrieblichen Übung ergeben. Auch der arbeitsrechtliche Gleichbehandlungsgrundsatz (§ 75 BetrVG) kann einen Anspruch begründen – etwa bei pauschalem Ausschluss einzelner Mitarbeitender.

Viele Unternehmen verknüpfen Sonderzahlungen mit einer Stichtags- oder Rückzahlungsklausel. Die Rückzahlung bereits geleisteter Sonderzahlungen kommt insbesondere bei Eigenkündigung oder Beendigung des Arbeitsverhältnisses in Betracht. Im Arbeitsrecht ist die Zulässigkeit solcher Rückzahlungsklauseln davon abhängig, dass die Sondervergütung auf Betriebstreue und nicht auf bereits erbrachte Leistung zielt. Eine pauschale Rückforderung bei Kündigung ist rechtlich heikel und nicht immer durchsetzbar. Das Gericht hat in mehreren Urteilen klargestellt, unter welchen Voraussetzungen Rückzahlungsklauseln wirksam sind und welche Anforderungen an deren Transparenz und Angemessenheit gestellt werden.

Sonderzahlungen und laufender Arbeitslohn: Abgrenzung und Besonderheiten

Sonderzahlungen unterscheiden sich vom laufenden Arbeitslohn vor allem durch ihren einmaligen Charakter und ihren besonderen Zweck. Während der laufende Arbeitslohn regelmäßig für die kontinuierliche Arbeitsleistung gezahlt wird, sind Sonderzahlungen wie Weihnachtsgeld, Prämien oder Gratifikationen meist an bestimmte Anlässe oder besondere Leistungen geknüpft. Sie dienen der Anerkennung und Belohnung von Mitarbeitenden und sind oft ein Zeichen der Wertschätzung für außergewöhnliche Beiträge zum Unternehmenserfolg. Für Unternehmen ist es wichtig, klar zu definieren, ob eine Zahlung als Sonderzahlung oder als Teil des laufenden Arbeitslohns gilt, da dies Auswirkungen auf die steuerliche und sozialversicherungsrechtliche Behandlung hat. Eine eindeutige Abgrenzung sorgt für Transparenz und Rechtssicherheit auf beiden Seiten.

Sonderzahlungen versteuern: Wie sieht es mit der Versteuerung von zusätzlichen Vergütungen aus?

Einmalprämien entsprechen den „sonstigen Bezügen” gemäß den Lohnsteuerrichtlinien und sind grundsätzlich steuerpflichtig. Bezüge sind dabei einmalige Zuwendungen oder geldwerte Leistungen, die zusätzlich zum regulären Gehalt gezahlt werden und steuerlich sowie sozialversicherungsrechtlich anders behandelt werden als laufender Arbeitslohn. Im Zuge des Sozialversicherungsrechts werden sie zudem als „einmalige Zuwendung” verbucht. Der Begriff des Entgelts ist hierbei zentral, da er die rechtlichen und finanziellen Aspekte von Zahlungen an Arbeitnehmer umfasst und sowohl für die steuerliche als auch für die sozialversicherungsrechtliche Behandlung von Sonderzahlungen maßgeblich ist.

Somit kommt es neben Änderungen an erhöhten Steuern ebenso zu Sozialversicherungsabgaben auf Sonderzahlungen, insofern diese über der aktuell geltenden Beitragsbemessungsgrenze liegen. Die Berechnung der Beiträge erfolgt dabei auf Basis des gesamten Entgelts im laufenden Kalenderjahr. Dieser Betrag ist jedoch nicht festgeschrieben, sondern wird jedes Jahr neu festgelegt.

Übersteigt die Sonderzahlung diesen Betrag, müssen Sie als Unternehmen sowie Ihre Angestellten Steuern und Sozialversicherungsbeiträge auf den überschüssigen Betrag zahlen.

Hierbei gibt es jedoch verschiedene Möglichkeiten, die Belastung für Arbeitgebende und Arbeitnehmende zu minimieren. Sie können etwa Sonderzahlungen als Sachleistungen, als Zuschüsse wie etwa für die Kinderbetreuung der Kinder Ihrer Mitarbeitenden oder als Beiträge zu einer betrieblichen Altersvorsorge auszahlen. Payroll-Service-Anbieter kennen die beste Lösung für Ihre Firma.

Viele Sonderlohnarten sind jedoch auch im Allgemeinen steuerfrei oder werden pauschal besteuert und sind von der Sozialversicherungspflicht befreit. Ein Beispiel hierfür ist die sogenannte Inflationsausgleichsprämie, die Ende 2022 eingeführt wurde.

Was passiert mit Sonderzahlungen im Krankheitsfall?

Fällt eine Sonderzahlung in einen Zeitraum, in dem sich Mitarbeitende im Krankenstand befinden, stellt sich häufig die Frage nach dem Anspruch. Wird die Zahlung als Gratifikation für Betriebstreue oder als freiwillige Leistung gewährt, kann sie auch während Krankheit zustehen – sofern vertraglich nicht ausgeschlossen.

Können Unternehmen die Inflationsausgleichsprämie als Weihnachtsgeld auszahlen?

Die Inflationsausgleichsprämie gilt zusätzlich zu den vertraglich vereinbarten Lohnzahlungen. Es besteht kein Bezug zwischen der Inflationsausgleichsprämie und vertraglich vereinbarten Sonderzahlungen wie dem Weihnachtsgeld. Somit kann sie nicht als Ersatz zum Weihnachtsgeld ausgezahlt werden. Sie kann jedoch für Mitarbeitende in Elternzeit relevant sein, die etwa das Weihnachtsgeld nicht (vollständig) erhalten, da sie im betreffenden Jahr nicht durchgängig gearbeitet haben.

Weitere Informationen zur Inflationsausgleichsprämie finden Sie auf der Website der Bundesregierung.

Digitalisierung von Sonderzahlungen: Chancen und Herausforderungen

Das Thema Digitalisierung von Sonderzahlungen eröffnet Unternehmen zahlreiche Chancen. Durch den Einsatz moderner HR-Software können Sonderzahlungen automatisiert berechnet, dokumentiert und ausgezahlt werden. Das spart nicht nur Zeit und Ressourcen, sondern erhöht auch die Transparenz für Mitarbeitende und Führungskräfte. Digitale Plattformen ermöglichen es, Informationen zu Sonderzahlungen schnell und unkompliziert bereitzustellen und die Kommunikation zwischen Arbeitgeber und Arbeitnehmer zu verbessern. Gleichzeitig müssen Organisationen bei der Digitalisierung von Sonderzahlungen auf den Schutz sensibler Daten und die Einhaltung gesetzlicher Datenschutzvorgaben achten. Nur so können die Vorteile der Digitalisierung voll ausgeschöpft und das Vertrauen der Mitarbeitenden in die Prozesse gestärkt werden.

Praxisbeispiele und Erfahrungen

Viele Unternehmen in Deutschland berichten aus der Praxis, dass gezielt eingesetzte Sonderzahlungen einen spürbaren Beitrag zur Mitarbeitermotivation und -bindung leisten. Individuell gestaltete Zahlungen, wie leistungsabhängige Prämien oder Anerkennungen für besondere Projekte, werden von Mitarbeitenden als Wertschätzung ihrer Leistungen wahrgenommen. Betriebe, die ihre Sonderzahlungen transparent und nachvollziehbar gestalten, profitieren von einer höheren Arbeitszufriedenheit und einer stärkeren Identifikation der Mitarbeitenden mit dem Unternehmen. Besonders erfolgreich sind Modelle, bei denen Mitarbeitende in die Ausgestaltung der Sonderzahlungen einbezogen werden – etwa durch Feedbackrunden oder Vorschlagswesen. So können Unternehmen sicherstellen, dass die Zahlungen als faire und angemessene Anerkennung empfunden werden und die Motivation im Team nachhaltig gestärkt wird.

Fazit – Sonderzahlungen gezielt gestalten, Vorteile sichern

Ob Gratifikation, Prämie oder Inflationsausgleichsprämie – das Thema Sonderzahlungen ist ein wertvolles Instrument zur Mitarbeitendenbindung und bietet steuerliche Gestaltungsspielräume. Der Wert von Sonderzahlungen spielt eine entscheidende Rolle bei der Bewertung von Unsicherheiten und Verhandlungen im Arbeitsverhältnis. Neben anderen Benefits wie steuerfreien Gehaltsextras sind Sonderzahlungen ein wichtiger Bestandteil moderner Personalstrategien, um Talente zu gewinnen und zu halten. Wichtig ist eine transparente Regelung der Voraussetzungen – idealerweise über den Arbeitsvertrag oder die Betriebsvereinbarung. Durch eine klare Struktur und saubere Versteuerung schaffen Sie Vorteile für beide Seiten: mehr Motivation im Team und finanzielle Planungssicherheit.

Sie möchten Sonderzahlungen effizient und rechtskonform gestalten – oder Ihre gesamte Entgeltabrechnung outsourcen? Wir unterstützen Sie dabei mit Beratung, Abrechnung und maßgeschneiderten HR-Lösungen. Jetzt Kontakt aufnehmen!

Karsten Reincke-Brandt

Author

Mit über 20 Jahren Erfahrung in der Projektsteuerung, Beratung und Betreuung verschiedenster SAP HCM-Themen, hat Karsten Reincke-Brandt schon viele Unternehmen bei der Transformation ihrer HR-Prozesse begleitet. Bei Zalaris verantwortet er als Director Sales verschiedene vertriebliche Aktivitäten und kennt die Fragen, die sich Unternehmen vor und auch während der Zusammenarbeit mit einem HR-/IT-Dienstleister stellen.

Inhaltsverzeichnis

- Welche Sonderzahlungen gibt es?

- Gratifikation

- Leistungsbonus

- Tantiemen

- Abfindungen

- Einmalprämien und Sonderzahlungen

- Weitere Sonderzahlungen

- Wer hat Anspruch auf Sonderzahlungen und ist Urlaubsgeld Pflicht?

- Gibt es eine Pflicht zur Sonderzahlung? Was gilt bei Gratifikation & Stichtagsklausel?

- Sonderzahlungen und laufender Arbeitslohn: Abgrenzung und Besonderheiten

- Sonderzahlungen versteuern: Wie sieht es mit der Versteuerung von zusätzlichen Vergütungen aus?

- Was passiert mit Sonderzahlungen im Krankheitsfall?

- Können Unternehmen die Inflationsausgleichsprämie als Weihnachtsgeld auszahlen?

- Digitalisierung von Sonderzahlungen: Chancen und Herausforderungen

- Praxisbeispiele und Erfahrungen

- Fazit – Sonderzahlungen gezielt gestalten, Vorteile sichern