Seit 2026 hat sich die Rechtslage stark verändert. Die EU hat mit dem Omnibus-Paket die Schwellenwerte angehoben. Viele Unternehmen sind nicht mehr direkt berichtspflichtig. Andere bleiben es – und müssen liefern.

Welche Daten brauchen Sie wirklich? Und wie bringen Sie sie sauber zusammen? Genau das klären wir hier. Sie bekommen einen klaren Überblick über ESRS S1 und konkrete Schritte für Ihre Datenbasis.

Was ist die CSRD – und wer ist noch betroffen?

Die CSRD steht für Corporate Sustainability Reporting Directive. Auf Deutsch ist das die EU-Richtlinie zur Nachhaltigkeitsberichterstattung. Sie verpflichtet Unternehmen, über soziale und ökologische Themen zu berichten.

Im Februar 2026 hat die EU die Regeln stark vereinfacht. Das sogenannte Omnibus-Paket hob die Schwellenwerte an. Seit März 2026 gilt eine neue Grenze. Berichtspflichtig sind nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und über 450 Millionen Euro Umsatz. Beide Kriterien müssen erfüllt sein.

Warum auch der Mittelstand das Thema nicht ignorieren sollte

Sind kleinere Unternehmen jetzt fein raus? Nicht ganz. Denn große Konzerne berichten auch über ihre Lieferkette. Dafür brauchen sie Daten von ihren Zulieferern.

Das heißt für Sie: Auch ohne eigene Pflicht kommen Anfragen. Ihre großen Kunden fragen nach sozialen Kennzahlen. Wer hier nicht liefern kann, riskiert Aufträge.

Viele Mittelständler setzen darum auf freiwillige Berichte. Dafür gibt es einen eigenen, schlankeren Standard für kleine und mittlere Unternehmen. Er verlangt weniger Daten als die volle CSRD.

Eine freiwillige Berichterstattung lohnt sich gleich doppelt. Sie schafft Vertrauen bei Kunden und Banken. Und sie macht Sie zu einem verlässlichen Partner in der Lieferkette. Wer früh beginnt, ist später im Vorteil.

Was ESRS S1 konkret verlangt

ESRS S1 trägt den Titel „Eigene Arbeitskräfte“. Der Standard betrifft alle sozialen Aspekte Ihrer Belegschaft. Er ist einer der wichtigsten Bausteine der CSRD. In der Praxis stufen ihn fast alle Unternehmen als wesentlich ein.

Insgesamt umfasst ESRS S1 siebzehn Angabepflichten. Sie reichen von Arbeitsbedingungen bis zur Gleichbehandlung. Zwei davon sind besonders datenintensiv.

- Die erste ist S1-10: angemessene Entlohnung. Hier zeigen Sie, ob Ihre Mitarbeitenden faire Löhne erhalten.

- Die zweite ist S1-16: Vergütungsindikatoren. Dazu gehört etwa das Lohngefälle zwischen Frauen und Männern.

Beide Angaben kommen direkt aus Ihrer Lohnabrechnung. Genau hier wird es für viele Unternehmen schwierig.

Diese HR-Kennzahlen sind das Herz des sozialen Reportings nach ESRS S1. Ohne sie lässt sich kein belastbarer CSRD-Bericht erstellen.

Die größte Hürde: verteilte Daten

Stellen Sie sich ein Unternehmen mit 1.200 Mitarbeitenden vor. Es ist in 3 Ländern aktiv. Die Personaldaten liegen in einem System. Die Abrechnungsdaten in einem anderen. Und das Controlling nutzt eigene Tabellen.

Für einen ESRS-S1-Bericht müssen all diese Daten zusammenpassen. Doch oft tun sie das nicht. Formate unterscheiden sich. Kennzahlen werden anders berechnet. Das kostet Zeit und führt zu Fehlern.

Ein Beispiel macht das deutlich. Für S1-16 brauchen Sie das Lohngefälle zwischen Frauen und Männern. Dafür müssen Sie Gehaltsdaten aus allen drei Ländern sauber zusammenführen. Nutzt jedes Land eigene Lohnarten, wird der Vergleich schwierig.

Hinzu kommt ein neuer Anspruch: Ihre Daten müssen prüfungssicher sein. Wirtschaftsprüfer schauen genau hin. Was früher im Hintergrund lief, wird jetzt sichtbar und messbar. Lücken und Widersprüche fallen sofort auf.

Typische Stolpersteine in der Praxis

In vielen Unternehmen tauchen ähnliche Probleme auf:

- Datensilos: Personal- und Abrechnungsdaten liegen getrennt. Das macht die Zusammenführung aufwendig.

- Fehlende Prüfungssicherheit: Auf die neuen Prüfpflichten sind viele noch nicht vorbereitet.

- Unklare Zuständigkeit: Personal, Finanzen und Nachhaltigkeit teilen sich die Verantwortung. Oft fehlt eine klare Leitung.

- Alte Systeme: Veraltete Lösungen sind beim Reporting unflexibel.

Keines dieser Probleme ist unlösbar. Aber alle brauchen einen klaren Plan.

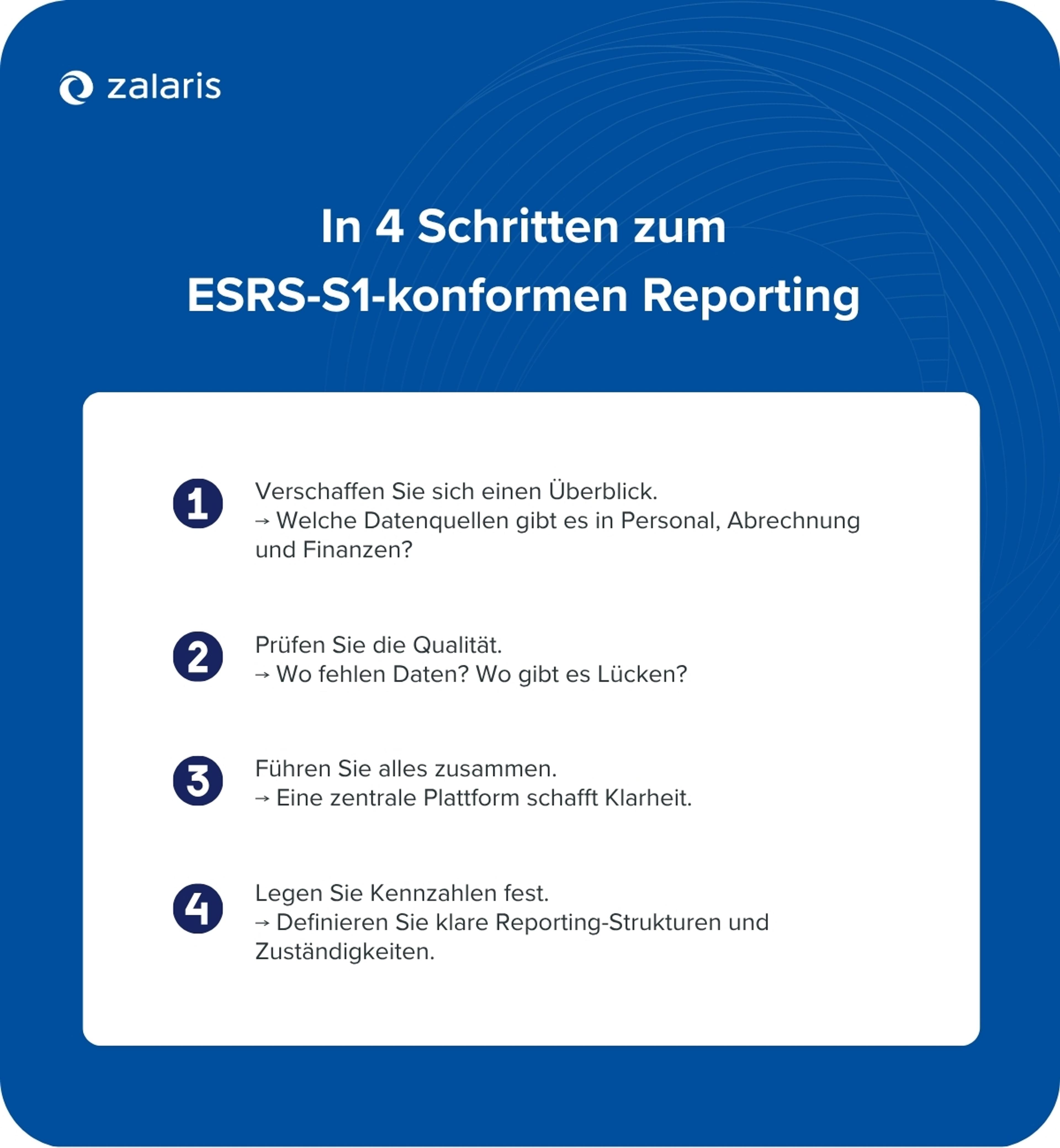

So schaffen konsolidierte Daten eine solide Grundlage

Gute Berichte beginnen mit guten Daten. Konsolidierte Daten im richtigen Detailgrad sind die Basis. Nicht zu viel, nicht zu wenig. So bleiben Ihre Prozesse schlank.

Hier helfen moderne Cloud-Lösungen. Sie führen Personal- und Abrechnungsdaten an einem Ort zusammen. So entsteht eine einzige verlässliche Quelle.

Gerade in SAP-Umgebungen sehen wir oft getrennte Welten. SAP SuccessFactors läuft neben einer eigenen Abrechnungslösung. Lokale Einheiten nutzen unterschiedliche Strukturen. Für den Alltag reicht das. Für ein geprüftes Reporting nicht.

Wir sind ein führender Anbieter von Lösungen für das Personalmanagement in Europa. Mit über 25 Jahren Erfahrung kennen wir die Datenwelten von Personal und Abrechnung genau. Als SAP-Gold-Partner verbinden wir Ihre bestehenden Systeme zu einer konsistenten Basis.

Das Ergebnis sind flexible Reporting-Prozesse. Sie deuten Trends früher und Sie treffen fundierte Entscheidungen.

Mehr als eine Pflicht: Was gute Daten möglich machen

Viele sehen die CSRD nur als Pflicht. Compliance ist wichtig. Doch wer dabei stehen bleibt, verschenkt Potenzial.

Der eigentliche Wert steckt in den Daten selbst. Mit verlässlichen Zahlen verstehen Sie Ihre Entgeltstruktur besser. Sie erkennen, wo Löhne auseinanderlaufen. Und Sie sehen früh, wo Risiken in Ihrer Personalstruktur liegen.

So wird aus dem Bericht ein Werkzeug. Sie verbinden Ihre Personalstrategie mit Ihren Nachhaltigkeitszielen. Und Sie treffen Entscheidungen auf einer soliden Basis.

Nachhaltigkeit denken wir gemeinsam mit unseren Kunden. Mehr dazu lesen Sie auf unserer Nachhaltigkeitsseite.

Mit diesem Vorgehen wird aus einer Pflicht ein planbarer Prozess:

Fazit: Aus Pflicht wird Vorsprung

Die CSRD trifft heute weniger Unternehmen als geplant. Doch für Betroffene bleibt der Aufwand hoch. Und auch der Mittelstand spürt den Druck über die Lieferkette.

ESRS S1 verlangt genaue soziale Daten. Wer sie sauber aufbereitet, ist klar im Vorteil. Eine konsolidierte Datenbasis spart Zeit und Nerven. Und sie macht Ihr Reporting prüfungssicher.

Wir vereinfachen Ihre Personal- und Abrechnungsprozesse. So bleibt Ihnen mehr Zeit fürs Kerngeschäft.

Möchten Sie Ihre Daten fit für die Berichterstattung machen? Nehmen Sie mit uns Kontakt auf. Wir zeigen Ihnen, wie Sie Ihre ESRS-S1-Anforderungen einfach und sicher erfüllen.

Georg Schiebl

Author

Georg Schiebl bringt mehr als 13 Jahre Erfahrung im SAP Consulting als auch im SAP Sales, insbesondere für HXM und Talent Management Lösungen, mit. Als Leitung für Vertrieb und Marketing bei Zalaris berät er Unternehmen im Bereich Digitalisierung und Transformation von HR-Prozessen und ist zudem für unsere Großkunden verantwortlich.