Die Jahreslohnabrechnung fasst alle lohnsteuer- und sozialversicherungsrelevanten Daten eines Beschäftigten für ein Kalenderjahr zusammen. Sie bildet die Grundlage für gesetzlich vorgeschriebene Meldungen an Sozialversicherungsträger, Berufsgenossenschaften und das Finanzamt – und muss bis zu klar definierten Fristen vollständig und korrekt vorliegen.

In diesem Artikel erfahren Sie, was zur Jahreslohnabrechnung gehört, welche Fristen Sie zum Jahreswechsel 2026/2027 einhalten müssen und welche Fehler Personalabteilungen am häufigsten unterlaufen. Außerdem finden Sie eine kompakte Checkliste, konkrete Beispiele und einen Überblick über die wichtigsten Änderungen für 2027

Key Takeaways

Die wichtigsten Punkte auf einen Blick:

- Die Jahreslohnabrechnung fasst alle lohnsteuer- und sozialversicherungsrelevanten Daten eines Jahres zusammen und bildet die gesetzliche Grundlage für Meldungen an Finanzamt, Krankenkassen und Berufsgenossenschaft.

- Die kritischsten Fristen zum Jahreswechsel 2026/2027: UV- und SV-Jahresmeldungen bis 15. Februar 2027, Lohnsteuerbescheinigungen bis 28. Februar 2027, Schwerbehindertenanzeige und Künstlersozialabgabe bis 31. März 2027.

- Die häufigsten Fehler sind Systemprobleme: veraltete Stammdaten, fehlende Systemintegration zwischen HR und Payroll, und mangelnde Abstimmung zwischen den Abteilungen.

- Die Beitragsbemessungsgrenzen für 2026 sind bereits in Kraft. Für 2027 sind erneute Anpassungen zu erwarten; die offiziellen Werte werden voraussichtlich im November 2026 veröffentlicht.

- Ab 2027 wird die digitale Personalakte für alle Arbeitgeber verpflichtend. Unternehmen, die jetzt mit der Vorbereitung beginnen, vermeiden Zeitdruck.

Was ist eine Jahreslohnabrechnung?

Die Jahreslohnabrechnung ist die jährliche Gesamtabrechnung aller lohnsteuer- und sozialversicherungsrelevanten Daten, die Arbeitgeber für jeden Beschäftigten erstellen und an die zuständigen Behörden übermitteln müssen. Sie schließt das Abrechnungsjahr formal ab und bildet die Basis für Lohnsteuerbescheinigungen, SV-Jahresmeldungen und weitere gesetzlich vorgeschriebene Meldungen.

Kurz gesagt: Ohne eine korrekte Jahreslohnabrechnung erfüllen Sie Ihre gesetzlichen Pflichten gegenüber Finanzamt, Sozialversicherungsträgern und Berufsgenossenschaft nicht.

Was gehört zur Jahreslohnabrechnung?

Zur Jahreslohnabrechnung zählen alle Meldungen, Bescheinigungen und Prüfpflichten, die zum Jahresabschluss der Entgeltabrechnung anfallen:

- Lohnsteuerbescheinigung: Sie erstellen für jeden Beschäftigten eine Lohnsteuerbescheinigung und übermitteln diese elektronisch ans Finanzamt. Frist: 28./29. Februar des Folgejahres.

- SV-Jahresmeldungen: Für alle Mitarbeitenden, die über den Jahreswechsel hinaus beschäftigt sind, übermitteln Sie die Sozialversicherungs-Jahresmeldung (Meldegrund 50) an die jeweilige Krankenkasse.

- UV-Jahresmeldung und UV-Lohnnachweis: Sie melden das unfallversicherungspflichtige Entgelt sowohl auf Personalebene an die Deutsche Rentenversicherung als auch auf Unternehmensebene an die Berufsgenossenschaft.

- Sonderzahlungen: Jahresprämien, Weihnachtsgeld und andere Einmalzahlungen müssen Sie sozialversicherungs- und steuerrechtlich korrekt zuordnen und abrechnen (gegebenenfalls unter Anwendung der Märzklausel).

- Lohnsteuerjahresausgleich: Ab zehn steuerpflichtigen Mitarbeitenden führen Sie den Jahresausgleich durch und erstatten zu viel einbehaltene Lohnsteuer direkt über die Gehaltsabrechnung.

Checkliste Jahreslohnabrechnung 2026/2027: Meldungen, Fristen und Aufgaben

Die anstehenden Pflichten verteilen sich auf verschiedene Zuständigkeiten: Personalabteilung, Lohnbuchhaltung und Geschäftsführung tragen jeweils eigene Verantwortung – für Meldungen an Berufsgenossenschaft, Krankenkassen und Finanzamt. Die folgende Checkliste gibt Ihnen einen strukturierten Überblick über alle Aufgaben.

1. Unfallversicherung

Bei der Unfallversicherung (UV) müssen Sie sich sowohl um die UV-Jahresmeldung (§ 28a Abs. 2a SGB IV) als auch um den UV-Lohnnachweis kümmern. Diese zwei Meldungen sind jeweils bis zum 15. Februar 2027 einzubringen. Zudem sollte die Mitgliedschaft in der Berufsgenossenschaft regelmäßig überprüft und ordnungsgemäß gemeldet werden.

UV-Jahresmeldung auf Personalebene

Auf Personalebene übermitteln Sie für alle Mitarbeitenden eine UV-Jahresmeldung mit dem Meldegrund 92 an die deutsche Rentenversicherung.

UV-Lohnnachweis auf Unternehmensebene

Auf Unternehmensebene versenden Sie für das gesamte Unternehmen den UV-Lohnnachweis (Meldegrund UV 01) an die Berufsgenossenschaft. Davor rufen Sie die Stammdaten ab und überprüfen die Gefahrtarifstellen, die erfassten Arbeitsstunden, das UV-pflichtige Entgelt und die Mitgliedsnummer auf Richtigkeit.

2. Sozialversicherung

Für Ihre Mitarbeitenden, die Sie über den Jahreswechsel hinaus beschäftigen, müssen Sie SV-Jahresmeldungen mit dem Meldegrund 50 (DEÜV 50) übermitteln.

Diese Jahresmeldungen für die Kranken-, Pflege-, Renten- und Arbeitslosenversicherung versenden Sie bis zum 15. Februar 2027 mittels der Software sv.net oder über eine DEÜV-Schnittstelle in Ihrer Lohnsoftware an die Krankenkasse. Eine rechtzeitige Bearbeitung ist entscheidend, um die Jahreslohnabrechnung korrekt und ohne Nachfragen der Behörden abzuschließen

Ein- und Austritte melden

Ausgeschiedene und neu eingetretene Mitarbeitende sind an- bzw. abzumelden. Diese Abmeldung ist auch bei Kündigung des Beschäftigungsverhältnisses erforderlich. Diese Ein- und Austritte müssen Sie bis zur ersten Entgeltabrechnung im Jahr 2027 der Krankenkasse melden. Beachten Sie bitte, dass die Meldung spätestens sechs Wochen nach Beschäftigungsbeginn oder Beschäftigungsende erfolgt sein muss.

Über-/Unterschreiten der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze)

Außerdem ist zu prüfen, ob Mitarbeitende im Jahr 2026 die Jahresarbeitsentgeltgrenze (JAEG) überschritten oder nicht erreicht haben. Die Prüfung der Versicherungspflichtgrenze basiert auf dem Einkommen der Mitarbeitenden, da dieses als Grundlage für die Feststellung dient.

Wenn das Entgelt höher ist als die JAEG, können sich die Mitarbeitenden freiwillig in der gesetzlichen Krankenversicherung (GKV) versichern oder eine Privatversicherung abschließen. Wird die JAEG unterschritten, besteht eine Versicherungspflicht in der gesetzlichen Krankenversicherung. Über- und Unterschreitungen der Versicherungspflichtgrenze müssen Sie bis zur nächsten Entgeltabrechnung, spätestens aber sechs Wochen nach dem Jahresende melden.

Umlagepflicht U1 prüfen

Pünktlich bis zum 31. Januar 2027 ist zu überprüfen, ob Ihr Unternehmen der Umlagepflicht U1 unterliegt. Dafür ist die Anzahl der Mitarbeitenden entscheidend. Unternehmen mit weniger als 30 Mitarbeitenden müssen regelmäßig am Ausgleichsverfahren zur U1 Umlage teilnehmen. Die Feststellung der Umlagepflicht U1 ist in § 3 Abs. 1 Aufwendungsausgleichsgesetz (AAG) geregelt.

3. Lohnsteuer

Für eine vollständige Jahreslohnabrechnung gehört auch die Lohnsteuerbescheinigung dazu. Als Arbeitgeber müssen Sie für alle Mitarbeitenden bis zum 28. Februar des Folgejahres eine Lohnsteuerbescheinigung an das Finanzamt übermitteln. Sie enthält unter anderem den Arbeitslohn, die Bruttobezüge, Sozialversicherungsbeiträge sowie Angaben zum Lohnsteuerabzug.

Auf der Lohnsteuerbescheinigung wird auch der Bruttoarbeitslohn ausgewiesen, der für die steuerliche Abrechnung maßgeblich ist. Zudem müssen Sie die Lohnsteuerbescheinigungen den Mitarbeitenden in Kopie aushändigen und in den digitalen Lohnunterlagen aufbewahren. Damit ist ein wichtiger Schritt der Jahreslohnabrechnung abgeschlossen.

Lohnsteuerjahresausgleich

Wenn Sie zum Stichtag 31. Dezember 2026 mindestens zehn steuerpflichtige Mitarbeitende haben, sind Sie gemäß § 42b Abs. 1 Satz 2 EStG verpflichtet, einen Lohnsteuerjahresausgleich durchzuführen. Im Rahmen des Lohnsteuerjahresausgleichs kann es zu einer Erstattung zu viel gezahlter Steuer an die Arbeitnehmer kommen. Der Ausgleich darf nicht erfolgen, wenn Ausschlussgründe vorliegen – etwa bei Steuerklasse V oder VI, beim Faktorverfahren oder wenn steuerfreie Leistungen wie Kurzarbeitergeld bezogen wurden.

Der früheste Zeitpunkt für die Durchführung ist die Dezember-Gehaltszahlung 2026. Der späteste Zeitpunkt ist die Gehaltsabrechnung im Februar des Folgejahres – spätestens am 28. Februar 2027. Arbeitgeber sollten dabei sowohl die gesetzlichen Verpflichtungen als auch den korrekten Lohnsteuerabzug und die passende Steuerklasse ihrer Mitarbeitenden berücksichtigen, um Nachzahlungen oder fehlerhafte Abzüge zu vermeiden.

Anmeldezeitraum für die Lohnsteueranmeldung

Auch den Anmeldezeitraum der Lohnsteueranmeldung sollten Sie im Blick haben. Dafür prüfen Sie, ob sich die Höhe der Lohnsteuer im Vorjahr und damit auch der Anmeldezeitraum (monatlich, quartalsweise oder jährlich) geändert hat. In der Regel richtet sich der Anmeldezeitraum nach der im Vorjahr einbehaltenen Lohnsteuer.

- Mehr als 5.000 Euro: monatlich

- 1.080 bis 5.000 Euro: quartalsweise

- Weniger als 1.080 Euro: jährlich

Die jährliche Lohnsteueranmeldung ist bis spätestens 10. Januar 2027 abzuwickeln.

Praxis-Checkliste: Jahreslohnabrechnung 2026/2027

| Aufgabe | Zuständig | Zeitraum | Frist | Anmerkung |

|---|---|---|---|---|

| Stammdaten und ELStAM prüfen | HR / Payroll | November | Laufend | |

| Lohnsteuerjahresausgleich durchführen | Payroll | Dezember–Januar | Mit Dezember-Abrechnung | Kein gesetzlicher Stichtag; wird regulär in der letzten Lohnabrechnung des Jahres durchgeführt |

| SV-Jahresmeldungen (Meldegrund 50) versenden | Payroll | Januar | 15. Februar 2027 | |

| UV-Jahresmeldung (Meldegrund 92) übermitteln | Payroll | Januar | 15. Februar 2027 | |

| UV-Lohnnachweis an Berufsgenossenschaft | HR / Payroll | Januar | 15. Februar 2027 | |

| Lohnsteuerbescheinigungen übermitteln | Payroll | Januar–Februar | 28. Februar 2027 | 2027 ist kein Schaltjahr – kein 29. Februar |

| Versicherungspflichtgrenze (JAEG) prüfen | HR | Januar | Januar (intern) | Keine gesetzliche Stichtagsfrist; Prüfung und ggf. Kündigung der Krankenversicherung rechtzeitig zum Jahreswechsel |

| Umlagepflicht U1 prüfen | HR | Januar | Januar (intern) | Interne Arbeitsfrist; kein gesetzlicher Stichtag 31.01. |

| Nachkorrekturen und Archivierung | HR + Payroll | Februar | 28. Februar 2027 |

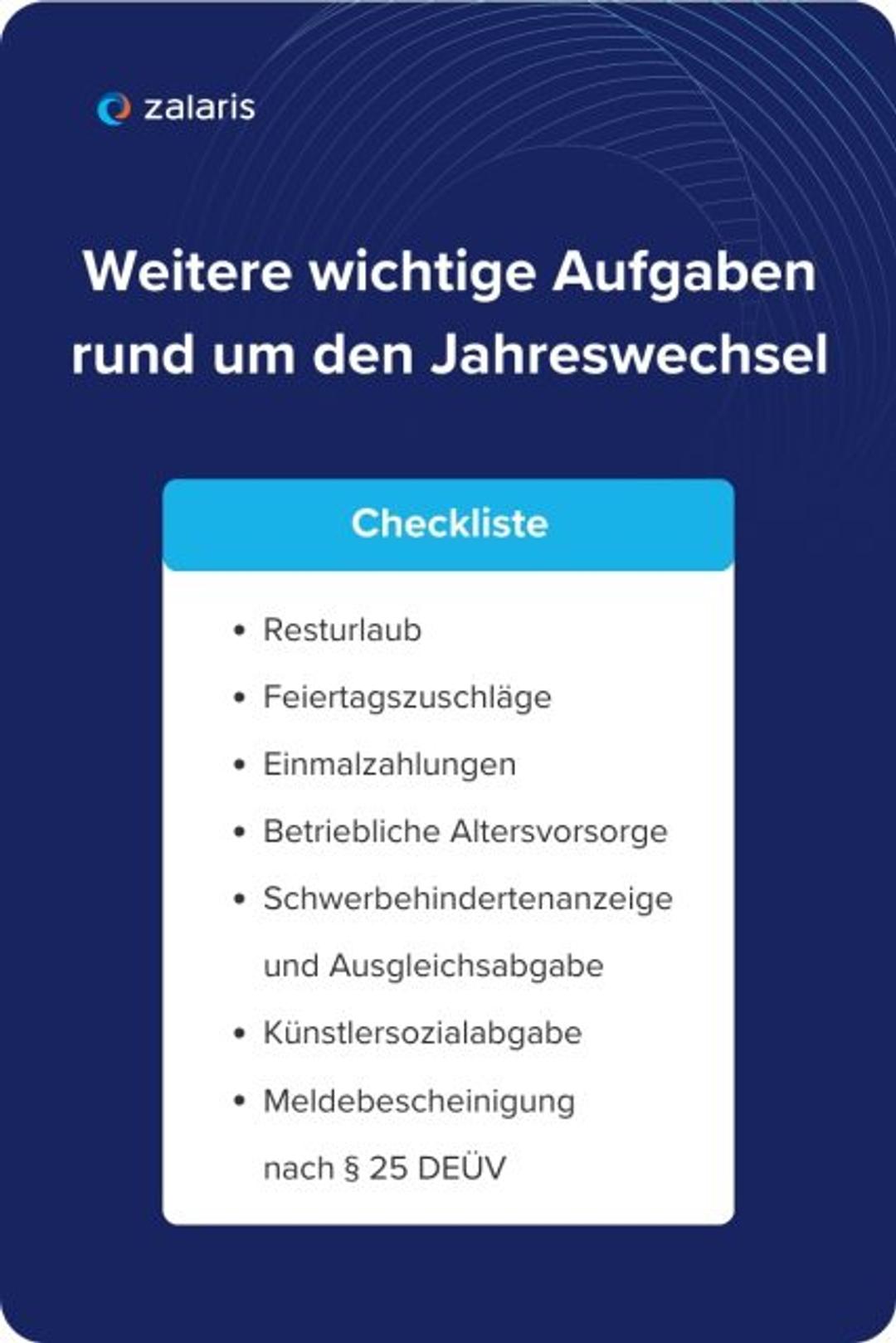

Weitere Aufgaben für eine vollständige Jahreslohnabrechnung

Neben den Meldepflichten an Finanzamt und Sozialversicherungsträger gibt es rund um den Jahreswechsel weitere Aufgaben, die zur vollständigen HR-Compliance gehören und nicht aus dem Blick geraten sollten.

1. Resturlaub

Prüfen Sie, ob Mitarbeitende noch offene Urlaubsansprüche aus 2026 haben, und weisen Sie Betroffene rechtzeitig darauf hin. In Ausnahmefällen können Urlaubstage bis zum 31. März 2027 ins neue Jahr übertragen werden.

2. Feiertagszuschläge

Kontrollieren Sie, ob im Dezember Feiertagszuschläge anfallen, und berechnen Sie den steuer- und sozialversicherungsfreien Anteil korrekt.

3. Einmalzahlungen und Märzklausel

Jahresprämien, Weihnachtsgeld und Provisionen unterliegen besonderen steuerlichen und sozialversicherungsrechtlichen Regelungen. Zahlen Sie Einmalzahlungen zwischen Januar und März 2027 aus, müssen Sie die Märzklausel anwenden.

Was ist die Märzklausel? Die Märzklausel gilt für Einmalzahlungen, die im ersten Quartal (Januar bis März) ausgezahlt werden. Sie verhindert, dass Arbeitgeber Sonderzahlungen wie Weihnachtsgeld bewusst ins neue Jahr verschieben, um Sozialversicherungsbeiträge zu sparen. Werden durch die Einmalzahlung die Beitragsbemessungsgrenzen in der Kranken- und Pflegeversicherung überschritten, wird die Zahlung beitragsrechtlich dem Vorjahr zugeordnet – vorausgesetzt, das Beschäftigungsverhältnis bestand bereits im Vorjahr.

4. Betriebliche Altersvorsorge (bAV)

Informieren Sie Direktversicherungen, Pensionskassen und Pensionsfonds bis zum 28. Februar 2027 über die geleisteten Beiträge (§ 5 LStDV) und stellen Sie sicher, dass die Weiterleitung ordnungsgemäß erfolgt ist.

5. Schwerbehindertenanzeige und Ausgleichsabgabe

Beschäftigen Sie regelmäßig mehr als zwanzig Mitarbeitende, melden Sie der Bundesagentur für Arbeit bis zum 31. März 2027, ob Sie die Schwerbehindertenquote erfüllt haben. Andernfalls ist die Ausgleichsabgabe fällig.

6. Künstlersozialabgabe

Wenn Sie Aufträge an selbstständige Künstler:innen oder Publizist:innen vergeben, melden Sie das geleistete Entgelt bis zum 31. März 2027 an die Künstlersozialkasse.

7. Meldebescheinigung nach § 25 DEÜV

Händigen Sie Ihren Mitarbeitenden bis zum 30. April 2027 eine Übersicht aller Angaben aus, die Sie für das Kalenderjahr 2026 an die Sozialversicherung übermittelt haben, inklusive Entgelte, Beiträge und Beschäftigungszeiten. Die Unterlagen sind maschinell zu erstellen und bis Ende 2027 aufzubewahren.

Mit dieser Checkliste werden Sie nichts vergessen:

Die 10 häufigsten Fehler in der Jahreslohnabrechnung

Deutschland rankt im Global Payroll Complexity Index in den Top 10 der Länder mit der komplexesten Gehaltsabrechnung. Entsprechend hoch ist das Fehlerrisiko, gerade zum Jahreswechsel, wenn Fristen, Sonderzahlungen und gesetzliche Änderungen zusammenkommen.

Die folgenden Fehler treten in der Praxis am häufigsten auf. Einige sind klassische Stolpersteine, andere zeigen, wo moderne Payroll-Strukturen in deutschen Unternehmen noch echte Lücken haben.

Fehler 1: Verspätete Sozialversicherungsmeldungen

SV-Jahresmeldungen und UV-Meldungen haben harte gesetzliche Fristen, nämlich den 15. bzw. 16. Februar. Wer sie verpasst, riskiert Nachfragen der Krankenkassen, Verzögerungen in der Rentenberechnung der Mitarbeitenden und Bußgelder.

Legen Sie die Fristtermine bereits im November im Kalender fest und beginnen Sie mit der Datenvorbereitung nicht erst im Januar.

Fehler 2: Fehlerhafte Stammdaten und veraltete ELStAM

Zwei Fehlerquellen, ein gemeinsames Problem: Daten, die niemand aktuell hält. Falsche Steuerklassen, veraltete Bankverbindungen, nicht abgerufene ELStAM-Änderungen nach Heirat oder Geburt setzen sich unbemerkt durch die gesamte Abrechnung fort und landen am Ende auf der Lohnsteuerbescheinigung oder in der SV-Meldung.

Führen Sie im November einen vollständigen Stammdatenabgleich durch und rufen Sie ELStAM-Daten einmal vollständig ab, bevor die Jahresabschlussarbeiten beginnen.

Fehler 3: Jahresarbeitsentgeltgrenze (JAEG) falsch bewertet

Überschreitet ein Mitarbeitender die JAEG, ändert sich sein Krankenversicherungsstatus und das muss fristgerecht gemeldet werden. Kritisch wird es bei unterjährigen Gehaltserhöhungen oder Sonderzahlungen, die die Grenze unerwartet verschieben.

Prüfen Sie alle Mitarbeitenden im Grenzbereich systematisch, nicht nur die offensichtlichen Fälle.

Fehler 4: Märzklausel nicht angewendet

Wer Einmalzahlungen im ersten Quartal auszahlt, ohne die Märzklausel zu prüfen, berechnet die Sozialversicherungsbeiträge zu niedrig. Das fällt spätestens bei der Betriebsprüfung auf, mit Nachforderungen und Säumniszuschlägen.

Kennzeichnen Sie alle Einmalzahlungen von Januar bis März mit einem Prüfvermerk und stellen Sie sicher, dass Ihre Lohnsoftware die Märzklausel automatisch berücksichtigt.

Fehler 5: Einmalzahlungen falsch zugeordnet

Weihnachtsgeld, das dem falschen Abrechnungsmonat zugeordnet wird, verursacht fehlerhafte Beitragsbemessungen.

Klären Sie die Zuordnung gemeinsam mit Finance bereits bei der Planung, nicht erst bei der Auszahlung.

Fehler 6: Remote- und Hybridarbeit nicht berücksichtigt

Dieser Fehler ist in vielen Unternehmen noch gar nicht als Fehler erkannt. Arbeiten Mitarbeitende regelmäßig aus dem Ausland, auch nur tageweise, kann das steuer- und sozialversicherungsrechtliche Konsequenzen haben: mögliche Betriebsstättenrisiken, abweichende Sozialversicherungspflichten, A1-Bescheinigungen.

Gerade bei hybriden Teams mit internationalem Bezug wird das im Jahresabschluss häufig nicht systematisch geprüft. Wenn das in Ihrem Unternehmen relevant ist, gehört eine Prüfung der Arbeitsorte fest in die Jahresabschluss-Checkliste.

Fehler 7: Fehlende Systemintegration zwischen HR und Payroll

Das ist der Fehler hinter den Fehlern. Wenn HR-System und Lohnsoftware nicht direkt miteinander kommunizieren, wandern Daten per Export, E-Mail oder manueller Übertragung von einem System ins andere. Jede Schnittstelle ist eine Fehlerquelle.

Neueintritte kommen zu spät in der Abrechnung an, Gehaltsänderungen werden nicht synchronisiert, Austritte landen mit Verzögerung im Payroll-System. Unternehmen, die noch auf manuelle Übergaben oder Excel-Listen setzen, zahlen dafür spätestens zum Jahreswechsel den Preis: in Korrekturen, Nachfragen und Haftungsrisiken.

Fehler in der Entgeltabrechnung verursachen signifikante Kosten in Höhe von zwei bis vier Prozent der Personalkosten. Eine integrierte HR- und Payroll-Systemlandschaft reduziert Medienbrüche und automatisiert wiederkehrende Prozesse.

Fehler 8: Compliance-Dokumentation lückenhaft

Lohnsteuer- und sozialversicherungsrechtliche Unterlagen müssen je nach Dokumententyp sechs bis zehn Jahre aufbewahrt werden. Fehlen Belege bei einer Betriebsprüfung, kann das als Verstoß gewertet werden, auch wenn die Abrechnung inhaltlich korrekt war.

Noch kritischer: Ohne nachvollziehbare Änderungshistorie lässt sich im Nachhinein nicht belegen, wer wann welche Korrekturen vorgenommen hat. Nutzen Sie eine Lohnsoftware mit integriertem Audit-Trail und stellen Sie sicher, dass alle Unterlagen strukturiert, vollständig und digital abrufbar archiviert sind.

Fehler 9: Fristen nicht dokumentiert und nicht delegiert

Wer Fristen nur im Kopf trägt, vergisst sie. Noch problematischer: Fällt eine Schlüsselperson im Payroll-Team aus, fehlt das Wissen komplett.

Pflegen Sie einen verbindlichen Fristenkalender, der teamweit zugänglich ist, weisen Sie Verantwortlichkeiten explizit zu und haken Sie erledigte Meldungen schriftlich ab.

Fehler 10: Prozesskoordination zwischen HR, Payroll und Finance als Systemfehler

Die gute Nachricht: Mehr als die Hälfte der Unternehmen hat die Abstimmung von Entgeltabrechnungssystemen bereits automatisiert.

Viele Unternehmen behandeln HR, Payroll und Finance aber weiterhin als getrennte Silos mit eigenen Tools, eigenen Timelines und eigenen Datenquellen. Finance plant Rückstellungen auf Basis veralteter Zahlen, HR kommuniziert Personalveränderungen nicht rechtzeitig, Payroll erfährt von Sonderzahlungen zu spät für eine korrekte Abrechnung.

Die Lösung ist eine gemeinsame Datenbasis, klare Übergabeprozesse und im Idealfall eine integrierte Systemlandschaft, die manuelle Abstimmungsschleifen überflüssig macht.

Was ändert sich 2026/2027 in der Jahreslohnabrechnung?

Wer die Jahreslohnabrechnung 2026/2027 vorbereitet, arbeitet mit den seit Januar 2026 geltenden Rechengrößen als Basis. Für 2027 sind weitere Änderungen bereits angekündigt oder absehbar, auch wenn nicht alle Werte bereits feststehen.

Geltende Beitragsbemessungsgrenzen 2026

Seit Januar 2026 gelten neue, deutlich angehobene Beitragsbemessungsgrenzen als Grundlage für Ihre Lohnabrechnung. In der Kranken- und Pflegeversicherung liegt die Grenze bei 5.812,50 Euro monatlich (69.750 Euro jährlich), in der Renten- und Arbeitslosenversicherung bei 8.450 Euro monatlich. Die Versicherungspflichtgrenze (JAEG) in der gesetzlichen Krankenversicherung beträgt 77.400 Euro pro Jahr.

Für die Jahresabschlussarbeiten 2026 bedeutet das: Stellen Sie sicher, dass Ihre Lohnsoftware durchgängig mit diesen Werten gearbeitet hat, und prüfen Sie alle Mitarbeitenden im Grenzbereich auf korrekte Krankenversicherungszuordnung. Die Beitragsbemessungsgrenzen für 2027 werden voraussichtlich im November 2026 im Bundesgesetzblatt veröffentlicht. Planen Sie die Systemaktualisierung für Dezember 2026 ein, damit die ersten Abrechnungen im Januar 2027 korrekt laufen.

Geltende Sachbezugswerte 2026

Seit dem 1. Januar 2026 gelten verbindlich neue Sachbezugswerte: Der monatliche Wert für freie Verpflegung beträgt 345 Euro, für freie Unterkunft 285 Euro. Der Wert für ein einzelnes Mittags- oder Abendessen liegt bei 4,57 Euro pro Arbeitstag. Diese Werte bilden die Grundlage für alle Abrechnungen des laufenden Jahres und müssen bei der Jahresabschlussrechnung 2026 durchgängig korrekt hinterlegt gewesen sein. Prüfen Sie vor dem Jahresabschluss, ob alle Sachbezüge im Laufe des Jahres mit den richtigen Beträgen erfasst wurden, denn Abweichungen wirken sich direkt auf die Lohnsteuerbescheinigungen aus.

Geltende steuerliche Werte 2026

Der steuerliche Grundfreibetrag beträgt 2026 einheitlich 12.348 Euro, bei Zusammenveranlagung 24.696 Euro. Seit Januar 2026 gilt zudem eine einheitliche Entfernungspauschale von 38 Cent ab dem ersten Kilometer; die frühere Staffelung entfällt. Diese Werte sind für das laufende Abrechnungsjahr gesetzt und fließen zum Jahresabschluss in den Lohnsteuerjahresausgleich ein. Wenn Mitarbeitende unterjährig Fragen zu ihrem Nettolohn hatten, liegen die Ursachen häufig in der korrekten Anwendung genau dieser Werte.

Mindestlohn und Minijobgrenze

Seit Januar 2026 gilt ein gesetzlicher Mindestlohn von 13,90 Euro brutto pro Stunde, die Minijobgrenze liegt entsprechend bei 603 Euro monatlich. Für den Jahresabschluss 2026 sollten Sie prüfen, ob alle betroffenen Beschäftigungsverhältnisse durchgängig korrekt abgerechnet wurden und kein Minijobber die Verdienstgrenze unbemerkt überschritten hat.

Für 2027 steht die nächste Stufe bereits fest: Zum 1. Januar 2027 steigt der Mindestlohn auf 14,60 Euro brutto pro Stunde, die Minijobgrenze verschiebt sich entsprechend auf 633 Euro monatlich. Passen Sie Arbeitsverträge und Arbeitszeitmodelle für alle betroffenen Beschäftigten jetzt an, damit der Jahreswechsel nicht zum Engpass wird.

ELStAM-Pflichten für Privatversicherte

Seit dem 1. Januar 2026 werden die Beiträge der privaten Kranken- und Pflegeversicherung verbindlich über das ELStAM-Verfahren elektronisch bereitgestellt. Papierbescheinigungen mit abweichenden Werten dürfen grundsätzlich nicht mehr für den Lohnsteuerabzug berücksichtigt werden. Übergangsweise sind Papierbescheinigungen nur dann zulässig, wenn die private Krankenkasse bis zum 31. Dezember 2027 noch keine elektronischen Daten übermittelt hat.

Für den Jahresabschluss 2026 heißt das: Prüfen Sie für alle privatversicherten Mitarbeitenden, ob die ELStAM-Daten durchgängig korrekt abgerufen und angewendet wurden. Unstimmigkeiten, die jetzt nicht bereinigt werden, landen direkt auf der Lohnsteuerbescheinigung und lösen Nachfragen aus.

Ausblick 2027: Digitale Personalakte und bAV-Reform

Zum 1. Januar 2027 wird die digitale Personalakte für alle Arbeitgeber verpflichtend. Gleichzeitig stehen zahlreiche Unternehmen vor weiteren Veränderungen in ihrer HR-IT: Der auslaufende Support für ältere SAP-HCM-Strukturen erhöht den Modernisierungsdruck zusätzlich. Wer Payroll-Prozesse langfristig stabil und gesetzeskonform aufstellen möchte, sollte frühzeitig eine zukunftsfähige Payroll-Strategie entwickeln.

Wer jetzt noch kein digitales System hat oder den Umstieg aufgeschoben hat, sollte die Implementierung spätestens im Sommer 2026 anstoßen, denn Ausschreibung, Einführung und Datenmigration brauchen Zeit.

Ebenfalls ab 2027 greift das Zweite Betriebsrentenstärkungsgesetz in wesentlichen Teilen: Der BAV-Förderbetrag für Beschäftigte mit geringeren Einkommen wird verbessert, und die Einkommensgrenze für eine BAV-Förderung wird neu an die Beitragsbemessungsgrenze gekoppelt.

Außerdem plant die Bundesregierung, den Pauschalbeitrag zur Krankenversicherung für Minijobber ab Januar 2027 auf den allgemeinen Beitragssatz anzuheben, was die Lohnnebenkosten für geringfügig Beschäftigte spürbar erhöhen würde. Verfolgen Sie diesen Gesetzentwurf aufmerksam, er ist noch nicht abschließend verabschiedet.

Mit Zalaris Outsourcing-Services Stress zum Jahreswechsel vermeiden

Wenn Sie sich mit all diesen Neuregelungen, Erledigungen und Meldungen beschäftigen, kostet Sie das sehr viel Zeit. Mit professionellem HR- und Payroll-Outsourcing lassen sich wiederkehrende Jahresabschlussprozesse standardisieren und Meldepflichten rechtssicher abwickeln. So sparen Sie sich viel Stress zum Jahreswechsel.

Wenn Sie auf die Outsourcing-Dienste von Zalaris setzen, übernehmen wir alle wichtigen Arbeiten rund um den Jahreswechsel 2026/2027 und erledigen die anfallenden Meldepflichten. Damit stellen Sie sicher, dass Ihre Entgeltabrechnung gesetzeskonform ist.

FAQ

Georg Schiebl

Author

Georg Schiebl bringt mehr als 13 Jahre Erfahrung im SAP Consulting als auch im SAP Sales, insbesondere für HXM und Talent Management Lösungen, mit. Als Leitung für Vertrieb und Marketing bei Zalaris berät er Unternehmen im Bereich Digitalisierung und Transformation von HR-Prozessen und ist zudem für unsere Großkunden verantwortlich.