Es sind Meldungen an das Finanzamt sowie die Sozial- und Krankenversicherung zu übermitteln. Dabei sind unterschiedliche Faktoren wie Steuerabzüge, Freibeträge und aktuelle Werte, beispielsweise die jährlich angepassten Sachbezugswerte, zu berücksichtigen. Abgesehen davon müssen Sie in Ihrem Unternehmen Neuregelungen und Gesetzesänderungen für 2025 beachten. Die Pflichten betreffen verschiedene Personen(gruppen) im Unternehmen, wie die Personalabteilung, Arbeitgeber und Mitarbeitende, die jeweils unterschiedliche Aufgaben im Prozess der Jahreslohnabrechnung haben. Diese Checklisten helfen Ihnen dabei, einen Überblick über die anstehenden Meldepflichten, Abzüge, Aufgaben und Neuerungen zu gewinnen.

Bezüglich Unfallversicherung, Sozialversicherung und Lohnsteuer ist die jeweils zuständige Stelle im Unternehmen für die Übermittlung dieser Meldungen verantwortlich. Diese Aufgaben sind ein zentraler Bestandteil einer vollständigen Jahreslohnabrechnung, um alle gesetzlichen Anforderungen fristgerecht zu erfüllen.

1. Unfallversicherung

Bei der Unfallversicherung (UV) müssen Sie sich sowohl um die UV-Jahresmeldung (§ 28a Abs. 2a SGB IV) als auch um den UV-Lohnnachweis (§ 165 Abs. 1 Satz 1 SGB VII) kümmern. Diese zwei Meldungen sind jeweils bis zum 16. Februar 2025 einzubringen. Zudem sollte die Mitgliedschaft in der Berufsgenossenschaft regelmäßig überprüft und ordnungsgemäß gemeldet werden.

UV-Jahresmeldung auf Personalebene

Auf Personalebene übermitteln Sie für alle Mitarbeitenden eine UV-Jahresmeldung mit dem Meldegrund 92 (DEÜV 92) an die deutsche Rentenversicherung.

UV-Lohnnachweis auf Unternehmensebene

Auf Unternehmensebene versenden Sie für das gesamte Unternehmen den UV-Lohnnachweis (Meldegrund UV 01) an die Berufsgenossenschaft. Davor rufen Sie die Stammdaten ab und überprüfen die Gefahrtarifstellen, die erfassten Arbeitsstunden, das UV-pflichtige Entgelt und die Mitgliedsnummer auf Richtigkeit.

2. Sozialversicherung

Jahresmeldung zur Sozialversicherung (SV-Jahresmeldung) übermitteln

Gemäß § 10 Abs. 1 Datenerfassungs- und –übermittlungsverordnung (DEÜV) müssen Sie für Ihre Mitarbeitenden, die Sie über den Jahreswechsel hinaus beschäftigen, SV-Jahresmeldungen mit dem Meldegrund 50 (DEÜV 50) übermitteln. Diese Jahresmeldungen für die Kranken-, Pflege-, Renten- und Arbeitslosenversicherung versenden Sie bis zum 15. Februar 2025 mittels der Software sv.net oder über eine DEÜV-Schnittstelle in Ihrer Lohnsoftware an die Krankenkasse. Eine rechtzeitige Bearbeitung ist entscheidend, um die Jahreslohnabrechnung korrekt und ohne Nachfragen der Behörden abzuschließen

Ein- und Austritte melden

Ausgeschiedene und neu eingetretene Mitarbeitende sind an- beziehungsweise abzumelden. Diese Abmeldung ist auch bei Kündigung des Beschäftigungsverhältnisses erforderlich. Diese Ein- und Austritte müssen Sie bis zur ersten Entgeltabrechnung im Jahr 2025 der Krankenkasse melden. Beachten Sie bitte, dass die Meldung spätestens sechs Wochen nach Beschäftigungsbeginn beziehungsweise Beschäftigungsende erfolgt sein muss.

Über-/Unterschreiten der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze)

Außerdem ist zu prüfen, ob Mitarbeitende im Jahr 2025 die Jahresarbeitsentgeltgrenze (JAEG) überschritten oder nicht erreicht haben. Die Prüfung der Versicherungspflichtgrenze basiert auf dem Einkommen der Mitarbeitenden, da dieses als Grundlage für die Feststellung dient. Wenn das Entgelt höher ist als die JAEG, können sich die Mitarbeitenden freiwillig in der gesetzlichen Krankenversicherung (GKV) versichern oder eine Privatversicherung abschließen. Wird die JAEG unterschritten, besteht eine Versicherungspflicht in der gesetzlichen Krankenversicherung. Über- und Unterschreitungen der Versicherungspflichtgrenze müssen Sie bis zur nächsten Entgeltabrechnung, spätestens aber sechs Wochen nach dem Jahresende melden.

Umlagepflicht U1 prüfen

Pünktlich bis zum 31. Januar 2025 ist zu überprüfen, ob Ihr Unternehmen der Umlagepflicht U1 unterliegt. Dafür ist die Anzahl der Mitarbeitenden entscheidend. Unternehmen mit weniger als 30 Mitarbeitenden müssen regelmäßig am Ausgleichsverfahren zur U1 Umlage teilnehmen. Die Feststellung der Umlageplicht U1 ist in § 3 Abs. 1 Aufwendungsausgleichsgesetz (AAG) geregelt.

3. Lohnsteuer

Lohnsteuerbescheinigung

Für eine vollständige Jahreslohnabrechnung gehört auch die Lohnsteuerbescheinigung dazu. Als Arbeitgeber müssen Sie für alle Mitarbeitenden bis zum 29. Februar des Folgejahres eine Lohnsteuerbescheinigung an das Finanzamt übermitteln. DiDiese enthält unter anderem den Arbeitslohn, die Bruttobezüge, Sozialversicherungsbeiträge sowie Angaben zum Lohnsteuerabzug. Auf der Lohnsteuerbescheinigung wird auch der Bruttoarbeitslohn ausgewiesen, der für die steuerliche Abrechnung maßgeblich ist. Die Verpflichtung zur Übermittlung der Lohnsteuerbescheinigung ergibt sich aus 41b Abs. 1 Satz 2 EStG in Verbindung mit § 93c Abs. 1 Nr. 1 Abgabenordnung (AO). Zudem müssen Sie die Lohnsteuerbescheinigungen den Mitarbeitenden in Kopie aushändigen und in den digitalen Lohnunterlagen aufbewahren. Damit ist ein wichtiger Schritt der Jahreslohnabrechnung abgeschlossen.

Lohnsteuerjahresausgleich

Wenn Sie zum Stichtag 31. Dezember 2025 mindestens zehn steuerpflichtige Mitarbeitende haben, sind Sie gemäß § 42b Abs. 1 Satz 2 EStG verpflichtet, einen Lohnsteuerjahresausgleich durchzuführen. Im Rahmen des Lohnsteuerjahresausgleichs kann es zu einer Erstattung zu viel gezahlter Steuer an die Arbeitnehmer kommen. Der Ausgleich darf nicht erfolgen, wenn Ausschlussgründe vorliegen – etwa bei Steuerklasse V oder VI, beim Faktorverfahren oder wenn steuerfreie Leistungen wie Kurzarbeitergeld bezogen wurden.

Der früheste Zeitpunkt für die Durchführung ist die Dezember-Gehaltszahlung 2025. Der späteste Zeitpunkt ist die Gehaltsabrechnung im Februar des Folgejahres 2026 – spätestens am 29. Februar 2026 (Schaltjahr). Arbeitgeber sollten dabei sowohl die gesetzlichen Verpflichtungen als auch den korrekten Lohnsteuerabzug und die passende Steuerklasse ihrer Mitarbeitenden berücksichtigen, um Nachzahlungen oder fehlerhafte Abzüge zu vermeiden.

Anmeldezeitraum für die Lohnsteueranmeldung

Auch den Anmeldezeitraum der Lohnsteueranmeldung sollten Sie im Blick haben. Dafür prüfen Sie, ob sich die Höhe der Lohnsteuer im Jahr 2023 und damit auch der Anmeldezeitraum (monatlich, quartalsweise oder jährlich) geändert hat. In der Regel richtet sich der Anmeldezeitraum nach der im Vorjahr einbehaltenen Lohnsteuer.

- Mehr als 5.000 Euro: monatlich

- 1.080 bis 5.000 Euro: quartalsweise

- Weniger als 1.080 Euro: jährlich

Die jährliche Lohnsteueranmeldung ist bis spätestens 10. Januar 2025 abzuwickeln.

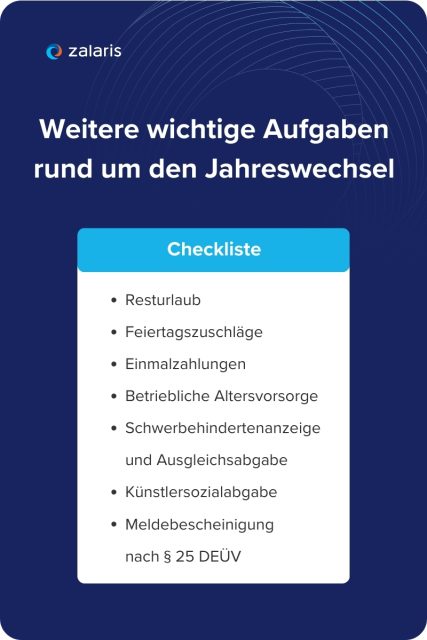

Checkliste: Weitere wichtige Aufgaben rund um den Jahreswechsel

Auch diese Aufgaben sind Teil einer korrekten Jahreslohnabrechnung rund um den Jahreswechsel 2025/2026:

Mit dieser Checkliste wird nichts vergessen.

1. Resturlaub

Sie überprüfen, ob Ihre Mitarbeitenden noch Resturlaubsansprüche aus dem Jahr 2025 haben. Falls noch Urlaubstage offen sind, müssen Sie die Betroffenen rechtzeitig darauf hinweisen, diese noch vor dem Jahresende zu nehmen. In Ausnahmefällen ist es möglich, Urlaubsansprüche auf das Jahr 2025 zu übertragen und bis zum 31. März 2025 aufzubrauchen.

2. Feiertagszuschläge

Außerdem sollten Sie kontrollieren, ob im Dezember Feiertagszuschläge zu zahlen sind. Feiertagszuschläge zählen zu den Vergütungen, die Arbeitnehmer zusätzlich zum regulären Lohn erhalten. Wenn dies der Fall ist, muss die steuer- und sozialversicherungsfreie Höhe berechnet werden.

3. Einmalzahlungen

Wenn Ihre Mitarbeitenden Einmalzahlungen wie Jahresprämien, Weihnachtsgeld oder Provisionen erhalten, ist es wichtig, alles rechtzeitig zu veranlassen. Sonderzahlungen wie Weihnachtsgeld oder Boni werden zusätzlich zum regulären Lohn gezahlt und unterliegen besonderen steuerlichen Regelungen. Auch vermögenswirksame Leistungen können als Einmalzahlungen oder Sonderzahlungen behandelt werden. Bei der Auszahlung von Einmalzahlungen, Überstunden oder Sonderzahlungen ist die korrekte Berechnung der Sozialversicherungsbeiträge entscheidend. Die Beiträge werden dabei zwischen Arbeitgeber und Arbeitnehmer geteilt. Falls Sie die Einmalzahlungen zwischen Januar und März 2025 auszahlen, müssen Sie die Märzklausel berücksichtigen, um die Sozialversicherungsbeiträge zu berechnen. Die Zuordnung der Einmalzahlungen zu einem bestimmten Monat ist für die Berechnung der Beiträge relevant.

Die Märzklausel:

Die Märzklausel in der Lohn- und Gehaltsabrechnung gilt für Einmalzahlungen, die im Zeitraum von Januar bis März ausbezahlt werden. Sie dient dazu, sicherzustellen, dass Sozialversicherungsbeiträge in angemessener Höhe gezahlt werden, da diese nur bis zur Beitragsbemessungsgrenze fällig sind. Einmalzahlungen müssen einem bestimmten Monat zugeordnet werden, abhängig vom Auszahlungszeitpunkt, um den Beitrag zu berechnen. Die Märzklausel verhindert, dass Arbeitgeber Einmalzahlungen, wie Weihnachtsgeld, ins erste Quartal verschieben, um weniger Sozialversicherungsbeiträge zu zahlen. Damit die Märzklausel angewendet werden kann, müssen bestimmte Bedingungen erfüllt sein, darunter die Art der Einmalzahlung, eine vorherige Beschäftigung beim gleichen Arbeitgeber im Vorjahr und die Überschreitung der Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung.

4. Betriebliche Altersvorsorge

Bei Leistungen der betrieblichen Altersvorsorge wie Direktversicherungen sowie Pensionskassen und Pensionsfonds handelt es sich um einen wichtigen Bestandteil der Altersversorgung. Sie müssen rechtzeitig bis zum 29. Februar 2025 die jeweilige Versorgungseinrichtung über die Beiträge informieren (§ 5 LStDV). Der Arbeitgeber ist dabei verpflichtet, die Beiträge ordnungsgemäß an die Versorgungseinrichtung weiterzuleiten.

5. Schwerbehindertenanzeige und Ausgleichsabgabe

Wenn Ihr Unternehmen regelmäßig mehr als zwanzig Mitarbeitende beschäftigt, müssen Sie spätestens bis 31. März 2025 der Bundesagentur für Arbeit melden, ob sie die Quote zur Beschäftigung von Schwerbehinderten erfüllt haben. Andernfalls ist bis 31. März 2025 eine Ausgleichsabgabe zu zahlen.

6. Künstlersozialabgabe

Wenn Sie Aufträge an selbstständige Publizist:innen und Künstler:innen vergeben haben, informieren Sie die Künstlersozialkasse bis zum 31. März 2025 über das geleistete Entgelt.

7. Meldebescheinigung nach § 25 DEÜV

Als Arbeitgeber müssen Sie Ihren Mitarbeitenden spätestens bis zum 30. April 2026 eine Übersicht über alle Angaben aushändigen, die Sie für das Kalenderjahr 2025 an die Sozialversicherung übermittelt haben. Diese Bescheinigung umfasst beispielsweise Entgelte, Beiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung sowie Beschäftigungszeiten – mit Ausnahme der Daten zur gesetzlichen Unfallversicherung.

Die Meldebescheinigung ist maschinell zu erstellen und muss die gemeldeten Daten inhaltlich getrennt ausweisen. Sie kann als separates Dokument oder integriert in die Gehaltsabrechnungen bereitgestellt werden.

Arbeitgeber sind verpflichtet, diese Unterlagen bis Ende 2027 (Ende des auf die letzte Prüfung folgenden Kalenderjahres) aufzubewahren.

Häufige Fehler und Probleme

Gerade zum Jahreswechsel schleichen sich in der Jahreslohnabrechnung immer wieder Fehler ein, die zu unnötigem Aufwand und Problemen mit den Behörden führen können. Ein häufiger Stolperstein ist die fehlerhafte Erfassung von Daten, etwa wenn die Lohnsteuerklasse eines Mitarbeitenden nicht korrekt hinterlegt wird oder das Jahresarbeitsentgelt falsch angegeben ist. Auch die unvollständige oder verspätete Übermittlung von Meldungen an die zuständigen Behörden kann zu Rückfragen oder sogar zu Bußgeldern führen. Arbeitgeber sollten daher alle relevanten Daten sorgfältig prüfen und sicherstellen, dass jede Meldung fristgerecht und vollständig erfolgt. Eine regelmäßige Kontrolle der Lohnabrechnung und der verwendeten Schnittstellen hilft, Fehler frühzeitig zu erkennen und zu vermeiden.

Arbeiten nach dem Jahreswechsel

Nach dem Jahreswechsel ist es für Arbeitgeber besonders wichtig, die Lohnabrechnung des Vorjahres noch einmal genau unter die Lupe zu nehmen. Dazu gehört die sorgfältige Prüfung und gegebenenfalls Korrektur der Lohnabrechnungen, um Fehler aus dem Vorjahr zu bereinigen. Im Anschluss stehen die Erstellung und Übermittlung der Jahresmeldungen an die zuständigen Behörden auf dem Programm. Arbeitgeber sollten außerdem die Lohnsteuerabzugsmerkmale und Sozialversicherungsmerkmale aller Mitarbeitenden überprüfen und bei Bedarf aktualisieren, damit die Lohnabrechnung im neuen Jahr reibungslos funktioniert. Eine strukturierte Nachbearbeitung sorgt dafür, dass alle gesetzlichen Vorgaben eingehalten werden und keine wichtigen Meldungen oder Korrekturen übersehen werden.

Zusammenfassung der wichtigsten Schritte

Für einen reibungslosen Jahreswechsel in der Lohnbuchhaltung sollten Arbeitgeber folgende Schritte beachten:

- Sorgfältige Prüfung und Korrektur der Lohnabrechnungen des Vorjahres

- Erstellung und fristgerechte Übermittlung aller Jahresmeldungen an die zuständigen Behörden

- Überprüfung und Aktualisierung der Lohnsteuerabzugsmerkmale sowie der Sozialversicherungsmerkmale der Mitarbeitenden

- Erstellung der Lohnsteuerbescheinigungen und rechtzeitige Weitergabe an die Mitarbeitenden

- Sicherstellung, dass alle Meldungen und Korrekturen vollständig und korrekt verarbeitet wurden

Mit dieser Checkliste behalten Arbeitgeber den Überblick über alle wichtigen Aufgaben rund um die Lohnabrechnung und erfüllen ihre Pflichten gegenüber den Behörden zuverlässig.

Mit Zalaris Outsourcing-Services Stress zum Jahreswechsel vermeiden

Wenn Sie sich mit all diesen Neuregelungen, Erledigungen und Meldungen beschäftigen, kostet Sie das sehr viel Zeit. Zalaris bietet umfassende Payroll-Services für Unternehmen an, sodass Sie die Lohn- und Gehaltsabrechnung effizient und rechtssicher auslagern können. Mit uns sparen Sie sich diesen Stress zum Jahreswechsel. Wir sind über alle Aufgaben, Änderungen und neuen Rechengrößen 2026 informiert. Wenn Sie auf unsere Outsourcing-Dienste setzen, übernehmen wir alle wichtigen Arbeiten rund um den Jahreswechsel 2025/2026 und erledigen die anfallenden Meldepflichten. Damit stellen Sie sicher, dass Ihre Entgeltabrechnung gesetzeskonform ist.

Ausblick auf das neue Jahr

Mit dem Start ins neue Jahr stehen für Arbeitgeber oft zahlreiche Änderungen in der Jahreslohnabrechnung an. Neue gesetzliche Regelungen, geänderte Beitragssätze in der Sozialversicherung oder zusätzliche Meldepflichten und Fristen erfordern eine frühzeitige Anpassung der internen Prozesse. Es empfiehlt sich, regelmäßig aktuelle Informationen einzuholen und die Lohnabrechnung entsprechend zu aktualisieren, um den gesetzlichen Anforderungen zu entsprechen. Moderne Lohnabrechnungssoftware und der Support von erfahrenen Experten bieten wertvolle Hilfe, um auch bei komplexen Änderungen den Überblick zu behalten. So stellen Arbeitgeber sicher, dass die Lohnabrechnung auch im neuen Jahr korrekt, effizient und fristgerecht abgewickelt wird.